新闻中心

欧洲杯体育本周计谋端的边缘变化并不昭彰-万博登录(网站)登录入口官方网站IOS安卓/网页通用版入口

炒股就看金麒麟分析师研报欧洲杯体育,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端: 一凌策略接洽

文:民生策略团队

联系东说念主:牟一凌/纪博文

【领悟导读】投资者逐渐意志到长期趋势并莫得发生变化,这约略恰是本周最大的变化。在预期博弈重回安宁期后,去金溶解布景下什物质源占优的市集干线也将渐渐归来。

Summary

摘抄

1 高下切换后的安宁期

从4月下旬至上周,A股市集呈现出由高位钞票占优向低位钞票占优切换的特征。从本周驱动A股投资者对海表里各样预期博弈的热度有所降温:国内方面,计谋端的边缘变化并不昭彰;外洋方面,5月FOMC会议纪要公布后,市集关于好意思联储年内降息幅度的预期已回落至4月底的水平。从资金面的角度来看,本周北上资金的净流入减弱昭彰,且近期被迫型增量资金的延长速率也驱动放缓,对主题轮动的空间和执久性形成了制约。在“高下切”行情高一段过期,昔日1个月内涨幅最大的房地产、轻工制造行业在本周跌幅居前,而昔日1个月回撤最多的煤炭行业在本周涨幅最大。需要强调的是,出现长期格调切换的基础,在于中国经济发展花式从头回到昔日房地产为核心的经济增长花式中,但这其实很难发生。在市集的安宁期中,投资者发现长期趋势莫得变化约略恰是本周最大的变化。

2 国表里有益于什物浪掷的环境在进一步考据

国内库存结构来看上游资源品行业相对占优,潜在弹性强于中下流。而跟着政府发债节拍的提速,开采更新、消费品以旧换新等有益于什物质产需求的延长的变化约略会渐渐出现。外洋来看:寰球制造业同步回升、而消费类需求略有走弱的风光。欧洲方面,英国、法国制造业PMI有昭彰的回升,而处奇迹PMI驱动走弱,德国制造业PMI的上行幅度昭彰高于处奇迹;好意思国制造业PMI在不绝两个月下行后也驱动回升,不外消费侧的数据似乎存在矛盾:好意思国5月的处奇迹PMI回升幅度较大,但消费者信心指数却昭彰回落,好意思国消费侧的变化可能需要更多的数据来考据。在寰球出现制造业共振回暖,而消费驱动走弱的布景下,寰球库存周期节拍上约略将更有益于上游:外洋需求的温和点将从头从出口链朝上游资源品转移。天然,咱们对出口类钞票相似保执相对乐不雅。4月以来国际市集上油金比执续回落,处在历史低位,原油可能是大量商品入彀入金融属性较低的品种。正因如斯,改日跟着寰球制造业的举止委果立,实体需求的韧性有望考据,驱动油金比上前期核心归来。

3 正确贯通有色金属商品价钱回落关于股票的影响

本周国际市集铜价从高点回落,A股市麇集有色金属行业也有所回调。商品价钱快速飞腾后的降温本色上关于订价产能价值的股票钞票标是有益的:现时铜精矿现货加工费已下降至负值,且铜部分中下流企业对高价钱接受出现了彷徨。当下商品价钱若是罢了一定幅度的下降,反而有益于主流铜矿公司的盈利久期拉长,最终罢了估值提高。咱们此前强调,由于本轮什物需求的韧性同期中下流利润空间弹性不大,价钱飞腾损害需求,而下降又不错开释需求,那么阶段性应该买入的是商品价钱回落且股票奴才下降的品种。这是昔日一段时候咱们将煤炭排序靠前的原因,最近一段时候油也合适了雷同的状况,有色金属跟着价钱的回落,不错在改日愈加乐不雅。

4 本年大局已定,干线一直都在那处

当基于环境“大逆转“的往还渐渐淡去,归来关于实践的订价将重回舞台,而前期逾额收益的拘谨为年度干线钞票的改日行情创造了空间。资源品仍是咱们优先保举的标的:油、铜、煤炭、和资源输送(油运、干散等)、铝、贵金属。金融板块在“去金溶解”的寰球里,若是罢了了尾部风险的化解,那么昔日十年涨盈利+杀估值的组合会回荡为盈利探底+估值确立的契机,忽视温和银行、保障;在国内经济流量确立但企业面临增量不增利的环境中,红利钞票值得建立:铁路、电力、公路和燃气。

风险教唆:国内经济不足预期,外洋经济大幅下行

领悟正文

1、高下切换后的安宁期

从4月下旬至上周,A股市集格调呈现出由高位钞票向低位钞票切换的特征。从4月20日至5月17日,房地产、轻工制造、农林牧渔等涨幅居前行业的PE分位数大多在10%以下,而PE分位数较高的煤炭、石油石化行业则在通盘行业种跌幅居前。咱们曾在此前领悟中系列商讨过:债务驱动为主的经济花式是2010-2020年中国股市中下流行业(消费科技制造)长期占优的一大基石,而房价飞腾则是这一花式最环节的记号。当房地产的帮扶计谋不断出台,投资者阶段性期待的利润分派神色从头向2021年以前蜕变,边缘上看估值高下切换行情自身的逻辑是自洽的。然则,中长期看,房地产价钱联系于黄金价钱的下行可能并未为止;而基本面能否有下一个短期企稳的信号,则需要计谋落实后的进一步不雅测。

在本周, A股似乎投入了估值高下切换行情后的安宁期:昔日1个月内涨幅最大的房地产、轻工制造行业在本周跌幅居前,而昔日1个月回撤最多的煤炭行业在本周涨幅最大。

这一变化的背后,是投资者对海表里各样预期博弈的热度有所降温。国内方面,比较于上周央行下调住房贷款最低首付比例、训诲3000亿再贷款复古房地产收储等重磅计谋的纷繁落地,本周计谋端的边缘变化并不昭彰,照旧落地计谋的复古后果则有待考据。外洋方面,5月FOMC会议纪要标明了好意思联储关于好意思国通胀执续高于绸缪水平的担忧,偏鹰派的商讨内容也使得市集关于好意思联储年内降息幅度的预期回落至4月底的水平。此外,从资金面的角度来看,本周北上资金的净流入幅度比较于昔日一个月有昭彰的减弱,且近期ETF等被迫型资金限制的延长速率也有所放缓。增量资金限制的回落相似对主题轮动的空间和执久性形成了制约。在估值高下切换行情高一段落、投资者由预期博弈重回安宁期后,发现长期趋势莫得变化约略是本周最大的变化,去金溶解布景下什物质源占优的市集干线也将渐渐归来。

2、什物重估:上游资源的有益边缘变化正在出现

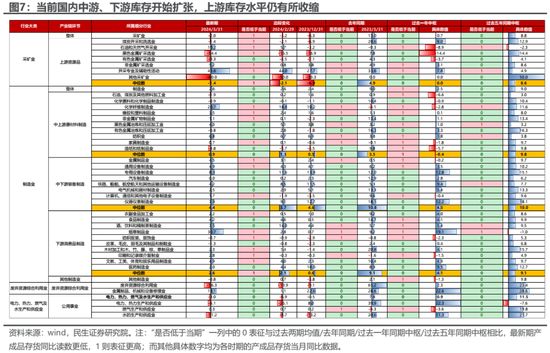

就国内来说,从上中下流的库存结构来看,现时上游关联行业的库存位置比较于中下流行业略有上风。从产制品库存的同比增速来看,现时中上游材料制造、中下流装备制造和下流消费品制造行业正在累库,而上游资源品关联行业则仍在去库,产制品库存同比增速的中位数为负,且比较于客岁同期水平、昔日一年核心水平、昔日五年核心水平都要更低。

此外,跟着5月以来中央政府和场所政府发债节拍提速,开采更新及消费品以旧换新计谋的实践也可能会同步加速,带来对什物需求的增长。咱们在此前的领悟《资源:订价转型,都头并进》中曾指出:接洽到资金开端的问题,政府债刊行节拍加速可能是开采更新、消费品以旧换新在本色操作层面落地的颠倒信号。5月以来,中央政府通过国债净融资超7000亿元,场所政府通过场所政府一般债、场所政府专项债融资超5500亿元。在政府层面赢得更强的财政投放才气后,政府端加大对开采更新和消费品以旧换新的复古力度是值得期待的。

外洋则是出现了制造业共振回升、而消费类需求略有走弱的风光。就欧洲来说,从最新公布的5月PMI数据来看,英国、法国均是制造业PMI有昭彰的回升,而处奇迹PMI驱动走弱,德国制造业PMI的上行幅度昭彰高于处奇迹PMI的上行幅度;与此同期,欧元区的产能诓骗率与工业坐褥指数都照旧触底回升。好意思国方面,好意思国制造业PMI在不绝两个月下行后驱动回升,而消费侧的数据似乎存在一些矛盾的场所:好意思国5月的处奇迹PMI固然有较大幅度的回升,然则消费者信心指数却出现了较为昭彰的回落、且昔日一个月零卖销售额和零卖商库存的环比增速均有下行,好意思国消费侧的变化可能需要更多的数据来考据。在寰球出现制造业共振回暖,而消费驱动走弱的布景下,外洋需求对A股市集的利好可能会渐渐从出口链朝上游资源品切换。4月以来国际市集上油金比执续回落,一方面是因为黄金价钱的飞腾比较合理地计入了寰球的长期通胀预期,另一方面则是由于投资者对实体需求的担忧进而酿成对油价的拖累。而跟着寰球制造业的共振确立,实体需求的韧性正在得到考据,改日油金比可能也会渐渐上前期核心归来。

3、以什物韧性视角贯通商品价钱冲高回落的影响

5月中旬,好意思国芝加哥商品往还所铜的库存量大幅下降、同期非交易多头执仓数赶紧上升,供应紧缺之下好意思铜的空头遭到逼仓,由此酿成国际市集上铜价的快速飞腾并达到历史新高水平。而在本周,国际市集铜价驱动回落,渐渐由前期高点向合理水平归来,A股市麇集有色金属行业指数也有所回调。

不外长期来看,商品价钱归来合理区间本色上对A股的股票钞票标的是更为有益的。一方面,在铜矿供应过度垂危的环境中,酌量精熟铜的A股上市公司难以督察自身的利润率。2023年,我国精熟铜产量达1200万吨,而国内铜精矿产量则独一约170万吨;从事精熟铜的企业大多需要大都入口铜精矿,供需错配的情况相对严重,因此在供应垂危的环境下,精熟铜企业所能赢得的加工费陆续会减少。由于逼仓等事件的存在,铜精矿市集垂危经由进一步加重,5月以来铜精矿的现货加工费以致已下降至负值。另一方面,由事件驱动的商品价钱过快飞腾有可能会阻扰下流的需求。2021年8月至10月工夫,由于供给继承限等成分的存在,国内能源煤价钱曾一度从1000元/吨快速飞腾至2500元/吨以上,在这一期间内螺纹钢、聚酯等中下流制造业的开工率出现了超季节性的回落;之后在煤炭价钱归来合理水平后,关联行业的开工率也相应有所回升。

现在跟着铜价渐渐归来合理区间,由逼仓等东说念主为成分酿成的供给压力将有所松懈,精熟铜企业的利润率可能也会渐渐确立;此外,合理的价钱水平也有益于国内举座经济流量委果立。当下商品价钱若是罢了一定幅度的下降,反而有益于主流铜矿公司的盈利久期拉长,最终罢了估值提高。咱们前期一个环节的不雅点是,由于本轮什物需求的韧性同期中下流利润空间弹性不大,价钱飞腾损害需求,而下降又不错开释需求,那么阶段性应该买入的是商品价钱回落且股票奴才下降的品种。这是昔日一段时候咱们将煤炭排序靠前的原因,最近一段时候油也合适了雷同的状况,有色金属跟着价钱的回落,反而也不错在改日愈加乐不雅。

4、当莫得变化成为最大的变化

当中好意思基于计谋预期改变带来的“变化与切换“渐渐淡去,市集将从头回到实践之中,实践寰球的运行可能会成为市集新的投资干线。当下来看,寰球上游补库举止有上升的空间,国内计谋端发力带来什物质产需求上升的可能性在加大,外洋出现制造业同步确立的特征,关于上游更为有益的环境正在渐渐归来。

资源品仍是咱们优先保举的标的,前期以铜为代表的有色金属价钱下降正值缓解了股票可能出现的“冲迎风险”,商品价钱回过期,基于功绩久期拉长的往还会渐渐归来,当下要温和能源板块在什物浪掷侧韧性的体现:油、铜、煤炭、资源输送(油运、干散等)铝、贵金属。金融板块在“去金溶解”的寰球里,若是罢了了尾部风险的化解,那么昔日十年涨盈利+杀估值的组合会回荡为盈利探底+估值确立的契机,忽视温和银行、保障;在国内经济流量确立但企业面临增量不增利的环境中,红利钞票仍然值得建立:铁路、电力、公路和燃气。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:王旭 欧洲杯体育